Då jag inte längre är någon ungdom så har jag till och från

handlat med aktier under många många år.

Man kan ju tycka att med åren och den erfarenhet man skaffat

sig så borde man med tiden blivit en mer slipad investerare men det är väl rätt

tveksamt om det stämmer om jag ska vara riktigt ärlig. Visst, vårt innehav är

väldigt annorlunda jämfört med 1999 och nuförtiden ratas IT och tjänstesektorn i stor utsträckning trots att jag själv är verksam inom den och har en relativ god insikt om vad

som händer och sker. Under de senaste 5-10 åren så har siktet varit inställt på

stora och stabila bolag - ju tråkigare desto bättre.

Under åren som investerare så har jag gjort mängder av

urusla affärer. Med tiden har jag dock blivit något bättre och lärt mig att

kapa dåliga affärer snabbare än vad jag gjort tidigare - no more TurnIT for me!

Det där med "cut your losses short" började jag med efter att för

snart 15 år sedan läst en artikel i tidningen Aktiespararen där Mats Qviberg

hävdade att vi amatörer allt som oftast tar hem vinsterna för tidigt och

tenderar att behålla förlusterna i en förhoppning att det snart kommer att

vända upp igen. Enligt hans resonemang så brukar företag med en positiv

utveckling fortsatt utvecklas positivt och företag med en negativ utveckling

tenderar till att ha en fortsatt negativ utveckling.

Men så finns det även investeringar som faktiskt utvecklats

positivt över åren men ack för dåligt och Citigroup är en av dem.

Vårt första insteg i Citigroup skedde redan hösten 2009,

sisådär ett halvår efter att vi gick in i Swedbank på 22,40 kronor, och sedan

gjorde jag misstaget och fördubblade vårt innehav så sent som sommaren 2014

enligt resonemanget att den där utdelningen på 1 cent måste rimligtvis snart

höjas till fornstora dagar och såå illa går ju inte banken trots allt.

Jodå - utdelningen höjdes under 2015 med flera hundra

procent och nu delar minsann Citigroup ut 5 cent per aktie vilket har inneburit

att min investering på 300 000 kronor ger mig fantastiska 1 000 kronor om året

i utdelning.

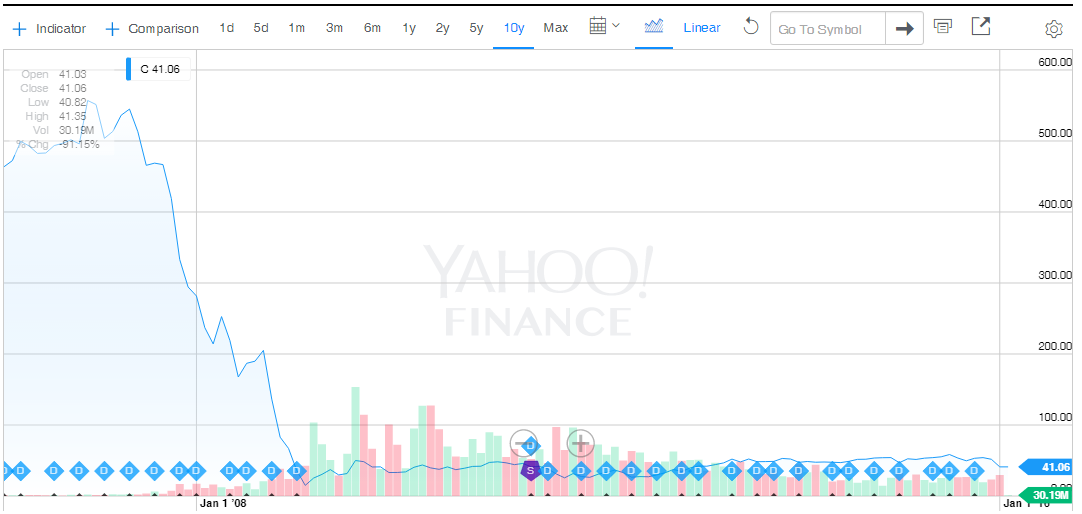

Citigroup levererade sin Q4-rapport den 15 januari och den

såg ju inte helt illa ut. Intjäningsförmågan är den högsta sedan 2006, banken

är välkapitaliserad och exponeringen mot energisektorn är relativt låg men likt

förbaskat så störtdyker kursen och vi är i år ned ca 20 procent

.

Det har hänt att jag köpt för att sälja... I en vanlig depå har jag några cykliska aktier som jag vet kommer att gå ned när konjunkturen vänder nedåt för aktien. Jag köper då på mig i aktien och ser inte så mycket till kursen utan mer till att få upp GAV för att sedan sälja alltsammans och minska skatten något. Under tiden detta sker letar jag bland mina "förföljda" aktier (ja, år ut och år in följer jag dem), dvs de som hör till mina aktiefavoriter i utdelningshänseende och stabilitet. Ibland lyckas jag putta in en ny aktie i den sistnämnda gruppen.

SvaraRaderaBörjade spara i aktier i mycket blygsam skala 1982 och har sedan dess följt börsen både i jobbet och privat. Ibland blir det fel i alla fall och då säljer jag på stört och börjar om. /Gunilla

Hej Gunilla!

RaderaJag ser att vi resonerar precis på samma sätt och även om det är rätt sällan jag avyttrar aktier så använder jag mig av samma taktik som du gör.

Och precis som flera i kommentarsfältet redan nämnt - kan du inte själv börja blogga? Du skulle ha en trogen och intresserad läsare på direkten!

Mvh//Cm

Ett av skälen till att Citigroup gått riktigt dåligt i år hade ju att göra med att rapporten ansågs vara rena dimridån.

SvaraRaderaSå länge banken är så undervärderad som den är så är återköp en bättre affär än utdelning.

Jag är fortsatt positiv, men goda alternativ börjar finnas lite allmänt så ...

Tack Tompa,

RaderaMen C har ju i princip stått och stampat i flera år.

Intjäningsförmågan är riktigt bra men trots att de håvar in $5/aktie så delar de bara ut $0,2 vilket är rätt trist

Mvh//Cm

Jag gjorde en liknande resa, köpte på $39 för många år sedan. Sålde av allt i början av året för $50, vilket var lite tursam timing, av i princip samma anledningar som du anger i inlägget. Hade räknat med att utdelningarna skulle höjas i snabbare takt. Citi kommer säkert på sikt och skulle den dippa än mer kanske jag går in igen.

SvaraRaderaBegåvat drag!

RaderaC har ju skvalpat runt $50 i flera år och trots en ok intjäningsförmåga så är utdelningen urtrist.

Länken jag fick nedan är riktigt bra och beskriver min frustration och tveksamhet.

Mvh//Cm

Ok att länka till externa sidor? Den här passar nämligen väldigt bra in på temat:

SvaraRaderahttp://theconservativeincomeinvestor.com/2015/10/16/citigroup-great-speculation-for-five-years-no-idea-after-that/

Absolut får man det!

RaderaJäkligt bra länk . Tackar för den!

Men nu är jag ännu mer rådvill. Jag är kanske lite svensk och avyttrar halva innehavet :-)

Tack!//Cm