Vi har som strategi att alltid ligga fullt exponerad mot aktiemarknaden. Orsaken är rätt enkel då vi inte anser oss ha tillräcklig kunskap att kunna parera upp- och nedgångar och sannolikt säljer för tidigt och köper för sent. För oss som inte är några finanshajar så är det rätt bekvämt att förlita sig till utdelningarna som är relativt stabila oavsett börsrörelserna i övrigt för att få en rimlig avkastning på kapitalet.

Därför är jag något förundrad över varför vi är så passiva med investeringar för tillfället då vi tidigare i år köpt aktier på betydligt högre nivåer än vad vi kan köpa dem för nu. Visst, rent tekniskt så är vi väl fullinvesterade då vi arbetar med belåning men belåningen uppgår just nu till måttliga 40 000 kronor som snart är helt reglerat med tanke på kommande utdelningar och det är alldeles för passivt då vi bara betalar 1,70 procent i utlåningsränta och det smiskar man rätt lätt om man väljer att investera på OMX30.

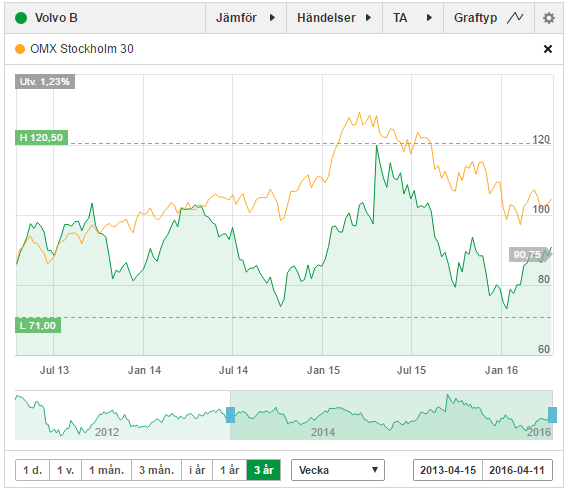

Jag hade nog trott att Kinaoro, en eventuell Brexit, flyktingkrisen, och Grekland som i vanlig ordning kommer att behöva mer pengar skulle skicka ned börsen med ett 10 tal procent men icke - nedgången räknas i ett fåtal procent.

Hur vi kommer att agera de närmaste månaderna vet jag inte men det lutar åt fortsatt passivitet då vi historiskt sett kommer in i en period med svag utveckling. Hela vår plan på att lämna arbetslivet inom några år bygger på att vi kontinuerligt investerar i aktier med hög avkastning och det känns oerhört trist att sitta vid sidlinjen och bara titta på...

Privatekonomi

Rätt frekvent, och senast idag från

2020, så får vi kommentarer och frågor om vår privatekonomi och om inte upparbetat kapital borde vara tillräckligt för att lämna arbetsmarknaden.

För att vara en ekonomiblogg så skriver jag rätt sällan om vår privatekonomi då jag inbillat mig att det är rätt ointressant. Vi yrkesarbetar och inkomsterna är relativt konstanta och även om vi lever ett rätt avslappnat liv så brukar det ändå bli några tusenlappar över som flyttas till vår aktiedepå.

Rätt ofta får vi kommentarer att vi är dekadenta vilket jag tycker är rätt kul. Visst, om normen är vad snålbloggarna håller på med så lever vi naturligtvis ett slösaktigt liv men det är ändå under rätt kontrollerade former och vi brukar trots allt få en slant över när räkningarna är betalda. Självklart så borde vi ha en högre "sparkvot" men vi nyttjar tyvärr både alkohol och tobak som är rätt kostsamt och sedan så har vi valt att ha dubbla boenden och då drar utgifterna iväg rätt ordentligt.

Jag inser naturligtvis att med ett mer ekonomiskt leverne så skulle vi kunna lämna yrkeslivet lite tidigare och jag blir rätt matt i pälsen när jag inser att vår senaste AMEX-räkning är på ett sexsiffrigt belopp. Trist, men för pengarna har vi fått nya däck och service till bilen, lite flygbiljetter, rätt många och trevliga uteluncher och naturligtvis den där avskydda och årliga kortavgiften på 6 000 kronor...

Men depåvärdet på 7 500 000 kronor borde väl vara tillräckligt för att sluta knega? Nej, tyvärr är inte 7,5 mille speciellt mycket pengar när man väl sätter sig ned och räknar på det. Vår svenska bostad kostar oss i runda slängar 12 000 kronor i månaden i rådande låga ränteläge och det är en kostnad vi slipper om väljer att sluta yrkesarbeta och lämna Sverige. I Frankrike kommer vi undan något billigare - även om vi amorterar på det franska bolånet så är boendekostnaden, inklusive amortering, "endast" 8 000 kronor.

Vår nuvarande bostad i Frankrike är helt fantastisk men kanske inte helt optimal för ett permanentboende. För att inte bli några halvalkade pensionärer så behöver vi bo i ett arbetsläger (hus) med en mindre tomt som delvis sysselsätter oss om dagarna. Vi har redan nu insett att huspriserna i Provence blir snabbt absurda om man väljer att köpa sin bostad i närheten av medelhavet och vi tittar främst på hus några mil inåt landet. Men det är inte helt billigt det heller - då somrarna i Frankrike kan vara rätt varma så krävs det en pool för att överleva och vintrarna kan vara rätt fuktiga och kalla och det skulle vara trevligt att ha en öppen spis när det är som jävligast. Tyvärr så drar kostnaderna lätt iväg och innan vi köpt det boende vi önskar så kan vi inte ens räkna på hur mycket kapital vi kommer att anse oss behöva för att leva ett drägligt liv.

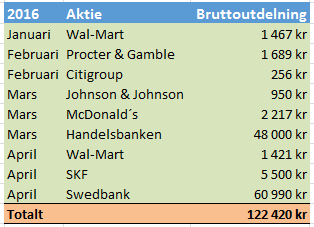

Vårt aktiekapital ligger för närvarande till 93 procent i en traditionell VP-depå och vi beskattas med 30 procent av utdelningarna. Netto kommer vi i år få ca 220 000 kronor i utdelningar vilket motsvarar ca 18 000 kronor i månaden och det är alldeles för lite om man vill leva ett någotsånär drägligt liv även om man väljer att till viss del tulla på sparkapitalet.

Jag vill inte vara någon dysterkvist men det är rätt lätt att konstatera att 7,5 miljoner är rätt lite pengar om man väljer att lämna yrkeslivet och en fast inkomst.